پایگاه خبری تحلیلی ایراسین، در این میان، شاخص مدیران خرید (PMI) که به اختصار «شامخ» نامیده میشود، بهعنوان یکی از معتبرترین شاخصهای پیشنگر اقتصادی، نشاندهنده تداوم روند رکودی در بخشهای مختلف اقتصاد کشور است. این شاخص که ماهانه توسط مرکز پژوهشهای اتاق ایران منتشر میشود، به دلیل اتکا بر دادههای واقعی کسبوکارها و نه صرفاً تحلیلهای ذهنی، همچون دماسنجی دقیق، وضعیت فعلی و چشمانداز آتی فعالیتهای اقتصادی را نمایان میکند.

ماهیت و اهمیت شاخص مدیران خرید

شاخص مدیران خرید (PMI) یکی از شاخصهای معتبر اقتصادی است که در بیش از ۴۰ کشور دنیا برای حدود ۲۹ هزار بنگاه اقتصادی محاسبه میشود. این شاخص که بر اساس نظرسنجی ماهانه از مدیران بنگاههای اقتصادی تهیه میشود، تصویری آنی و سریع از شرایط اقتصاد ارائه میدهد. انتشار ماهانه و قبل از دادههای رسمی، امکان مقایسه مستقیم وضعیت اقتصاد کشورهای مختلف، اتکا بر مستندات واقعی کسبوکارها و پیگیری دقیق آن توسط نهادهای اقتصادی و مالی جهانی، از ویژگیهای منحصر به فرد این شاخص است. و برای محاسبه شاخص شامخ، از پاسخدهندگان خواسته میشود به ۱۲ پرسش در قالب سه معیار وضعیت نسبت به ماه پیش (بهتر شده، بدتر شده یا تغییری نکرده) پاسخ دهند.

در این میان، پنج مؤلفه اصلی شامل مقدار تولید محصولات (با ضریب ۲۵ درصد)، میزان سفارشات جدید (با ضریب ۳۰ درصد)، سرعت انجام و تحویل سفارش (با ضریب ۱۵ درصد)، موجودی مواد اولیه (با ضریب ۱۰ درصد) و میزان استخدام نیروی انسانی (با ضریب ۲۰ درصد) در محاسبه نهایی شاخص تأثیرگذار هستند. همچنین هفت مؤلفه دیگر شامل قیمت خرید مواد اولیه، موجودی محصول نهایی، میزان صادرات، قیمت محصولات تولیدشده، مصرف حاملهای انرژی، میزان فروش و انتظارات تولید در ماه آینده نیز بررسی میشوند. معیار سنجش این شاخص عددی بین ۰ تا ۱۰۰ است؛ عدد ۵۰ نشاندهنده عدم تغییر وضعیت نسبت به ماه قبل، بالای ۵۰ نشانه بهبود و زیر ۵۰ به معنای بدتر شدن وضعیت است. نکته مهم دیگر در تحلیل این شاخص، توجه به اثرات فصلی است. تعدیل فصلی یا فصلزدایی، روشی آماری برای حذف مؤلفههای فصلی یک سری زمانی است که امکان تحلیل دقیقتر روندهای واقعی اقتصاد را فراهم میکند. از فروردین ۱۴۰۳، سریهای زمانی شامخ با روش SEATS-TRAMO تعدیل فصلی شدهاند تا تحلیل دقیقتری از روندهای واقعی اقتصاد ایران ارائه دهند.

تصویری از رکود مستمر

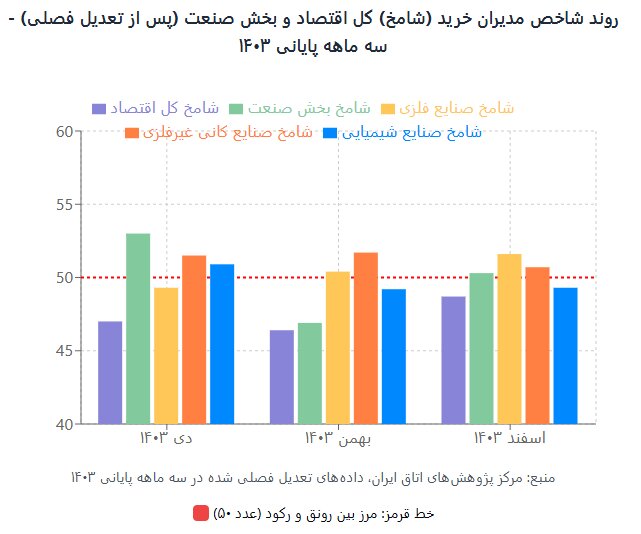

بررسی دادههای شامخ کل اقتصاد و بخش صنعت در سه ماه پایانی سال ۱۴۰۳ نشاندهنده تداوم وضعیت رکودی است. شاخص مدیران خرید کل اقتصاد پس از تعدیل فصلی در دی، بهمن و اسفند به ترتیب ۰/۴۷، ۴/۴۶ و ۷/۴۸ بوده که همگی زیر خط مرزی ۵۰ قرار دارند. این ارقام بیانگر آن است که اقتصاد ایران در این دوره با روند کاهشی در فعالیتها مواجه بوده، هرچند در اسفند ماه شاهد کاهش شدت رکود بودهایم. نکته قابل توجه در این میان، عدم تحقق انتظارات معمول برای بهبود وضعیت اقتصادی در پایان سال است. طبق الگوی فصلی، معمولاً در اسفندماه به دلیل افزایش تقاضای مصرفکنندگان انتظار بهبود در فعالیتهای اقتصادی وجود دارد، اما شامخ کل اقتصاد و بخش صنعت نشان میدهند که شرایط اقتصادی کشور در اسفند ۱۴۰۳ برخلاف انتظار بوده و حتی شاخصها نسبت به اسفند سالهای گذشته کاهش یافتهاند.

در میان مؤلفههای اصلی شامخ، میزان تولید محصول یا ارائه خدمت در دی، بهمن و اسفند به ترتیب ۴/۴۷، ۲/۴۶ و ۶/۴۸ بوده که همگی در ناحیه زیر ۵۰ قرار دارند و نشاندهنده تداوم روند کاهشی در تولید هستند. میزان سفارشات جدید مشتریان نیز وضعیت مشابهی داشته و در این سه ماه به ترتیب ۷/۴۶، ۱/۴۲ و ۶/۴۸ گزارش شده است. کاهش شدید این شاخص در بهمن ماه و بهبود نسبی آن در اسفند، نشاندهنده نوسان در تقاضای بازار است. موجودی مواد اولیه یا لوازم خریداریشده نیز در هر سه ماه زیر محدوده ۵۰ بوده (۹/۴۶، ۶/۴۷ و ۷/۴۶) که بیانگر مشکلات مستمر در تأمین مواد اولیه است. در مورد استخدام و بهکارگیری نیروی انسانی نیز شاهد وضعیت نامطلوبی بودهایم و شاخص از ۲/۴۳ در دی ماه به ۶/۴۷ در اسفند رسیده که همچنان زیر مرز ۵۰ قرار دارد. تنها مؤلفهای که در اسفند ماه وضعیت بهتری را نشان میدهد، سرعت انجام و تحویل سفارش است که به ۰/۵۲ رسیده است.

در کنار این، شاخصهای کمکی نیز وضعیت نگرانکنندهای را نشان میدهند. قیمت مواد اولیه در بهمن ماه به بالاترین مقدار خود در ۲۲ ماهه گذشته رسیده (۴/۸۴) و قیمت محصولات تولیدشده و خدمات نیز روند صعودی داشته و به ۷/۶۸ در بهمن و ۶/۶۲ در اسفند رسیده است. این افزایش قیمتها نشاندهنده فشار تورمی قابل توجه بر اقتصاد ایران است.

نوسان بین رکود و ثبات

شاخص مدیران خرید بخش صنعت وضعیت متفاوتی نسبت به شامخ کل اقتصاد نشان میدهد. این شاخص پس از تعدیل فصلی در دی، بهمن و اسفند به ترتیب ۰/۵۳، ۹/۴۶ و ۳/۵۰ بوده است. نکته قابل توجه، بهبود نسبی این شاخص در دی ماه و اسفند ماه است که در محدوده رونق (بالای ۵۰) قرار گرفته، اما باید توجه داشت که افزایش در دی ماه بیشتر ناشی از مقایسه با افت شدید آذر ماه بوده و در اسفند ماه نیز عدد شاخص تنها اندکی بالاتر از مرز ۵۰ قرار گرفته است. بررسی مؤلفههای اصلی شامخ صنعت نشان میدهد که مقدار تولید محصولات در دی، بهمن و اسفند به ترتیب ۸/۵۲، ۳/۴۷ و ۸/۴۸ بوده است. بهرغم بهبود در دی ماه، روند کاهشی در تولید صنعتی طی ماههای بعد مشاهده میشود. میزان سفارشات جدید مشتریان نیز نوسان زیادی داشته و از ۴/۵۶ در دی ماه به ۶/۴۳ در بهمن و سپس به ۹/۴۹ در اسفند رسیده است. موجودی مواد اولیه در بخش صنعت نیز در هر سه ماه زیر محدوده ۵۰ بوده (۶/۴۶، ۰/۴۴ و ۱/۴۷) که نشاندهنده چالشهای مستمر در تأمین مواد اولیه صنایع است. قیمت خرید مواد اولیه نیز در دی ماه به بالاترین مقدار خود در ۲۳ ماهه گذشته رسیده (۵/۸۹) که فشار هزینهای فزاینده بر صنایع را نشان میدهد.

صنایع معدنی در گرداب چالشها

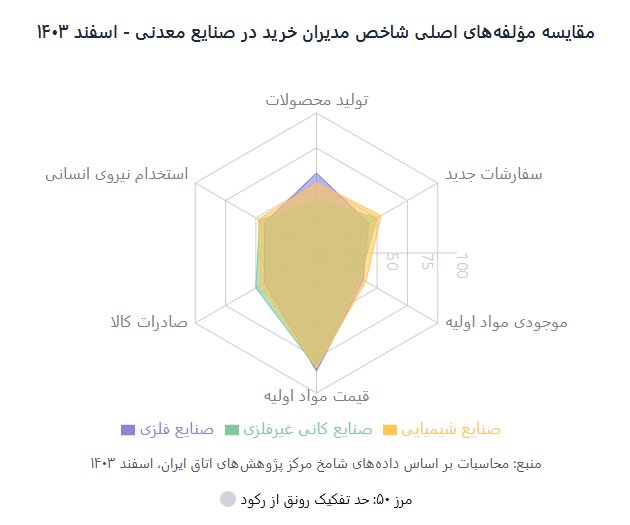

برای درک بهتر وضعیت صنایع معدنی، میتوان به بررسی شاخص مدیران خرید در زیربخشهای صنعتی مرتبط با معدن پرداخت. از میان زیربخشهای صنعتی، صنایع فلزی، صنایع کانی غیرفلزی و صنایع شیمیایی ارتباط تنگاتنگی با بخش معدن دارند. صنایع فلزی که مشتمل بر فولاد، آلومینیوم، مس و سایر فلزات اساسی است، در دی ماه ۱۴۰۳ شاخص مدیران خرید ۱/۴۷ و پس از تعدیل فصلی ۳/۴۹ را تجربه کرده که نشاندهنده وضعیت رکودی اما نزدیک به مرز ثبات است. در بهمن ماه، این صنایع با شاخص ۶/۵۰ (پس از تعدیل فصلی ۴/۵۰) بهبود نسبی را نشان دادهاند و این روند در اسفند ماه با شاخص ۰/۵۲ (تعدیل فصلی نشده) و ۶/۵۱ (تعدیل فصلی شده) ادامه یافته است. این روند نشان میدهد که صنایع فلزی بهرغم چالشهای موجود، توانستهاند وضعیت بهتری نسبت به سایر بخشهای اقتصاد داشته باشند.

صنایع کانی غیرفلزی که شامل سیمان، کاشی، سرامیک و سایر محصولات ساختمانی میشود، در دی ماه شاخص ۶/۴۵ (پس از تعدیل فصلی ۵/۵۱) را ثبت کردهاند. در بهمن ماه، این شاخص به ۳/۴۹ (پس از تعدیل فصلی ۷/۵۱) و در اسفند ماه به ۲/۵۵ (پس از تعدیل فصلی ۷/۵۰) رسیده است. این آمار نشان میدهد که صنایع کانی غیرفلزی پس از تعدیل فصلی، وضعیت نسبتاً باثباتی را تجربه کردهاند، هرچند در دادههای خام شاهد نوسانات بیشتری بودهایم. صنایع شیمیایی که بخش مهمی از آنها به فرآوری مواد معدنی مرتبط است، در دی ماه شاخص ۱/۵۲ (پس از تعدیل فصلی ۹/۵۰)، در بهمن ماه ۵/۵۰ (پس از تعدیل فصلی ۲/۴۹) و در اسفند ماه ۲/۵۵ (پس از تعدیل فصلی ۳/۴۹) را ثبت کردهاند. این آمار نشان میدهد که صنایع شیمیایی پس از تعدیل فصلی، وضعیت نزدیک به مرز رکود و رونق داشتهاند.

بررسی دقیقتر مؤلفههای شامخ در این صنایع، چالشهای جدی در زمینه تأمین مواد اولیه را نشان میدهد. شاخص موجودی مواد اولیه در صنایع فلزی در دی ماه ۸/۳۶، در بهمن ماه ۸/۴۳ و در اسفند ماه ۶/۳۸ بوده است. این وضعیت در صنایع کانی غیرفلزی با شاخصهای ۸/۴۳، ۳/۳۹ و ۷/۳۵ در سه ماه پایانی سال نیز مشاهده میشود. این ارقام نشاندهنده مشکلات مستمر در تأمین مواد اولیه برای صنایع معدنی است. همچنین افزایش قیمت مواد اولیه فشار قابل توجهی بر صنایع معدنی وارد کرده است. شاخص قیمت خرید مواد اولیه در صنایع فلزی در دی ماه ۸/۸۶، در بهمن ماه ۲/۹۳ و در اسفند ماه ۴/۸۴ بوده است. این افزایش قیمت که عمدتاً ناشی از افزایش نرخ ارز و تورم داخلی است، فشار هزینهای فزایندهای بر صنایع معدنی وارد کرده است. در زمینه تولید، صنایع فلزی در دی ماه شاخص ۷/۴۴، در بهمن ماه ۹/۴۲ و در اسفند ماه ۱/۵۷ را ثبت کردهاند که نشاندهنده بهبود قابل توجه در اسفند ماه است. اما در صنایع کانی غیرفلزی، این شاخص در هر سه ماه معادل ۵/۳۷ بوده که نشاندهنده تداوم وضعیت رکودی در این صنعت است. این تفاوت میتواند ناشی از وابستگی بیشتر صنایع کانی غیرفلزی به بازار داخلی و بهویژه بخش ساختمان باشد که خود با رکود شدیدی مواجه است. صادرات صنایع معدنی نیز با چالشهای جدی مواجه بوده است. شاخص میزان صادرات کالا در صنایع فلزی در دی ماه ۸/۳۶، در بهمن ماه ۱/۴۸ و در اسفند ماه ۹/۴۲ بوده است. در صنایع کانی غیرفلزی نیز این شاخص در دی ماه ۴۳.۸، در بهمن ماه ۱/۳۲ و در اسفند ماه ۰/۵۰ بوده است. این ارقام نشاندهنده مشکلات صادراتی در صنایع معدنی است که میتواند ناشی از موانع تجاری، مشکلات مربوط به تعهدات ارزی و شکاف قابل توجه بین نرخ ارز تجاری و آزاد باشد.

از نوسان ارزی تا کمبود انرژی

بر اساس نظرسنجیهای شامخ و گزارشهای فعالان اقتصادی، صنایع معدنی در ماههای اخیر با چالشهای متعددی مواجه بودهاند. افزایش نرخ ارز و نوسانات ارزی یکی از مهمترین چالشهای صنایع معدنی در ماههای اخیر بوده است. این مساله از چند جهت بر صنایع معدنی تأثیرگذار بوده است: از یکسو، افزایش نرخ ارز باعث افزایش هزینههای واردات ماشینآلات، تجهیزات و برخی نهادههای تولید شده است. از سوی دیگر، حذف ارز نیمایی و نوسانات شدید بازار ارز، پیشبینیپذیری فعالیتهای اقتصادی را کاهش داده و باعث بیثباتی در برنامهریزیهای تولیدی و تجاری شده است. همچنین در حوزه صادرات، شکاف بین نرخ ارز در سامانههای رسمی و بازار آزاد، مشکلات مربوط به بازگشت ارز حاصل از صادرات و رفع تعهدات ارزی را تشدید کرده است. این وضعیت باعث شده تا برخی از صادرکنندگان محصولات معدنی با چالشهای جدی مواجه شوند.

قطعی برق و گاز، بهویژه در ماههای دی و بهمن، تأثیر منفی قابل توجهی بر عملکرد صنایع معدنی داشته است. صنایع معدنی و فلزی به دلیل ماهیت انرژیبر بودن، بیش از سایر صنایع از این مشکل آسیب دیدهاند. قطعی انرژی باعث کاهش ظرفیت تولید، اختلال در زنجیره تأمین و افزایش هزینههای تولید شده است. در برخی موارد، واحدهای تولیدی مجبور به تعطیلی موقت یا کاهش قابل توجه فعالیت خود شدهاند. این مساله بهویژه در صنایع فولاد، آلومینیوم و سیمان که به انرژی زیادی نیاز دارند، چالشبرانگیزتر بوده است. مشکلات تأمین مواد اولیه نیز یکی دیگر از چالشهای جدی صنایع معدنی بوده است. افزایش قیمت مواد اولیه، محدودیتهای وارداتی و مشکلات گمرکی باعث شده تا بسیاری از واحدهای صنعتی در تأمین مواد اولیه مورد نیاز خود با مشکل مواجه شوند. این مساله بهویژه برای صنایع پاییندستی که به مواد اولیه معدنی فرآوری شده نیاز دارند، چالشبرانگیزتر بوده است. کمبود نقدینگی نیز در تشدید این مشکل نقش داشته است، زیرا افزایش قیمت مواد اولیه نیاز به سرمایه در گردش بیشتری ایجاد کرده است. کاهش تقاضای داخلی نیز چالش دیگری است که صنایع معدنی با آن مواجه بودهاند. افزایش هزینههای تولید از یکسو و کاهش قدرت خرید مصرفکنندگان از سوی دیگر، باعث کاهش تقاضا برای محصولات صنایع معدنی شده است. این مساله بهویژه در مورد صنایع کانی غیرفلزی که وابستگی بیشتری به بازار داخلی دارند، تأثیر منفی بیشتری داشته است. رکود در بخش ساختمان و کاهش فعالیتهای عمرانی، تقاضا برای محصولاتی چون سیمان، کاشی و سرامیک را به شدت کاهش داده است.

چالشهای نیروی انسانی نیز مسألهای است که صنایع معدنی با آن دست به گریبان بودهاند. عدم تناسب دستمزد با هزینههای زندگی، تمایل کمتر نیروی کار به اشتغال در سطوح پایین درآمدی و همچنین کمبود نیروی کار ماهر، از مشکلات مهم بوده است. بر اساس گزارشهای پایش ملی محیط کسبوکار، «کمبود نیروی کار ماهر» به عنوان یکی از مهمترین موانع کسبوکار در حوزه صنعت و معدن گزارش شده است.

آینده صنایع معدنی

بهرغم چالشهای متعدد، صنایع معدنی ایران دارای پتانسیلهای قابل توجهی هستند که در صورت اتخاذ سیاستهای مناسب، میتوانند به عنوان پیشران اقتصادی عمل کنند. وجود ذخایر غنی معدنی، زیرساختهای نسبتاً توسعهیافته و نیروی انسانی متخصص از جمله نقاط قوت این بخش است. بررسی انتظارات فعالان صنایع معدنی برای سال ۱۴۰۴ نشان میدهد که بهرغم تمام چالشها، خوشبینیهایی نسبت به بهبود شرایط وجود دارد. شاخص انتظارات تولید در ماه آینده برای صنایع فلزی در اسفند ماه ۲/۵۵ بوده که نشاندهنده امیدواری نسبی فعالان این بخش به بهبود شرایط است. همچنین، افزایش نرخ ارز که از یک منظر چالشزا بوده، میتواند از منظر دیگر فرصتی برای افزایش صادرات و بهبود تراز تجاری در صنایع معدنی فراهم کند، به شرط آنکه موانع صادراتی کاهش یابد.

برای بهبود وضعیت صنایع معدنی در شرایط کنونی، اتخاذ سیاستهای مناسب در حوزههای مختلف ضروری است. اصلاح سیاستهای ارزی و ایجاد ثبات در بازار ارز، یکی از مهمترین اقداماتی است که میتواند به بهبود وضعیت صنایع معدنی کمک کند. کاهش شکاف بین نرخ ارز تجاری و آزاد، تسهیل در بازگشت ارز حاصل از صادرات و ایجاد مکانیزمهای مناسب برای پوشش ریسک نوسانات ارزی، از جمله اقدامات مؤثر در این زمینه هستند.

حل مشکلات انرژی نیز از اولویتهای مهم در حمایت از صنایع معدنی است. برنامهریزی دقیق برای تأمین پایدار برق و گاز مورد نیاز صنایع معدنی، سرمایهگذاری در توسعه زیرساختهای انرژی و تشویق صنایع به استفاده از انرژیهای تجدیدپذیر، میتواند به کاهش چالشهای انرژی در این صنایع کمک کند. همچنین، اعطای یارانه انرژی هدفمند به صنایع صادراتمحور و استراتژیک در حوزه معدن میتواند به حفظ مزیت رقابتی این صنایع در بازارهای جهانی کمک کند. تقویت زنجیره تأمین و تولید در صنایع معدنی، اقدام مؤثر دیگری است که میتواند به بهبود وضعیت این صنایع کمک کند. تسهیل واردات مواد اولیه و ماشینآلات مورد نیاز، حمایت از توسعه صنایع بالادستی و پاییندستی معدنی و ایجاد خوشههای صنعتی و معدنی، از جمله اقدامات مؤثر در این زمینه هستند. همچنین، توسعه زیرساختهای حمل و نقل و لجستیک، به کاهش هزینههای تولید و بهبود رقابتپذیری صنایع معدنی کمک میکند. تسهیل صادرات محصولات معدنی و فلزی، راهکار مهم دیگری است که میتواند به بهبود وضعیت این صنایع کمک کند. کاهش موانع تجاری، اصلاح قوانین مربوط به تعهدات ارزی، ایجاد مشوقهای صادراتی و توسعه دیپلماسی اقتصادی برای گسترش بازارهای صادراتی، از جمله اقدامات مؤثر در این زمینه هستند. همچنین، حمایت از حضور شرکتهای معدنی در نمایشگاههای بینالمللی و توسعه برند ملی محصولات معدنی ایران، میتواند به بهبود جایگاه این محصولات در بازارهای جهانی کمک کند.

توسعه سرمایه انسانی در صنایع معدنی نیز از اهمیت بالایی برخوردار است. آموزش و بهروزرسانی مهارتهای نیروی کار، جذب و نگهداشت نیروهای متخصص و ایجاد انگیزه برای حضور نیروهای نخبه در صنایع معدنی، از جمله اقدامات مؤثر در این زمینه هستند. همچنین، تقویت ارتباط صنعت و دانشگاه و حمایت از تحقیق و توسعه در حوزه معدن، میتواند به ارتقای بهرهوری و نوآوری در این صنایع کمک کند.

صنایع معدنی، نیازمند نگاه ویژه در اقتصادکلان

شاخص مدیران خرید در ماههای پایانی سال ۱۴۰۳ تصویری روشن از وضعیت نامطلوب اقتصاد ایران و بهویژه صنایع معدنی ارائه میدهد. تداوم روند رکودی در اقتصاد، مشکلات تأمین مواد اولیه و انرژی، افزایش هزینههای تولید و کاهش تقاضا، چالشهای جدی هستند که این صنایع با آنها مواجهند. با این حال، پتانسیلهای قابل توجه صنایع معدنی ایران و امکان بهبود شرایط با اتخاذ سیاستهای مناسب، نقطه امیدی برای آینده این صنایع است. نگاهی به تجربه جهانی نشان میدهد که صنایع معدنی میتوانند در دوران رکود اقتصادی، به عنوان پیشران رشد و توسعه عمل کنند. ذخایر غنی معدنی ایران، موقعیت ژئوپلیتیک ممتاز کشور، دسترسی به آبهای آزاد و وجود نیروی انسانی متخصص، از جمله مزیتهای رقابتی ایران در حوزه معدن و صنایع معدنی است که میتواند مورد توجه سیاستگذاران قرار گیرد.

برای تحقق این پتانسیلها، نیاز به یک استراتژی جامع و یکپارچه در سطح ملی است. این استراتژی باید شامل اصلاحات ساختاری در سیاستهای اقتصادی، حمایت هدفمند از صنایع معدنی، توسعه زیرساختها، تسهیل تجارت خارجی و سرمایهگذاری در سرمایه انسانی باشد. همچنین، ایجاد ثبات و پیشبینیپذیری در محیط کسبوکار، از پیشنیازهای اساسی برای رونق صنایع معدنی است. با توجه به وضعیت فعلی اقتصاد ایران و نیاز به خروج از رکود، صنایع معدنی میتوانند نقش مهمی در بهبود شرایط اقتصادی ایفا کنند. تمرکز بر توسعه این صنایع، نه تنها به ایجاد اشتغال و ارزآوری کمک میکند، بلکه میتواند زمینه رشد و توسعه سایر بخشهای اقتصادی را نیز فراهم کند.

در پایان باید تاکید کرد که بهبود وضعیت صنایع معدنی، نیازمند عزم جدی در سطوح مختلف سیاستگذاری و همکاری همه ذینفعان است. امید است با اتخاذ سیاستهای مناسب و حمایت از این صنایع، شاهد شکوفایی بخش معدن و صنایع معدنی در سالهای آینده باشیم.

ارسال نظر