به گزارش خبرنگار ایراسین، در اقتصاد جهانی امروز، فولاد همچنان یکی از پرمصرفترین و استراتژیکترین کالاهای صنعتی است. بیش از نیمی از زیرساختهای حیاتی جهان، از پلها و خطوط راهآهن گرفته تا خطوط لوله و توربینهای بادی، با فولاد ساخته میشوند. با این حال، تولید فولاد تنها نیمی از مسیر موفقیت است؛ نیمه دیگر، رساندن آن به موقع و با هزینه رقابتی به مصرفکننده است.

طبق گزارش انجمن جهانی فولاد، در سال ۲۰۲۴ بیش از ۲.۳ میلیارد تن مواد اولیه و ۶۸۰ میلیون تن محصولات نهایی فولادی جابهجا شده است که ۶۵ درصد آن از مسیر دریا، ۲۳ درصد از طریق ریلی و ۱۲ درصد با حمل جادهای بوده است.

حمل مواد اولیه (سنگآهن، زغالسنگ، فروآلیاژها) و محصولات نهایی (ورق، میلگرد، تیرآهن) سهمی تا ۲۰ درصد از قیمت نهایی فولاد را تشکیل میدهد. با توجه به رشد تقاضای فولاد در آسیا و آفریقا، مسیرهای دریایی و ریلی اصلی بیش از پیش اهمیت یافتهاند.

جدول آمار کلان جهانی (۲۰۲۴)

دیجیتالیسازی و خودکارسازی ۲ روند کلیدی هستند که حمل فولاد را متحول کردهاند. استرالیا پیشرو در استفاده از قطارهای سنگینبار خودران است. پروژه AutoHaul شرکت Rio Tinto با بیش از ۲.۴ میلیون کیلومتر حرکت خودکار در سال، نقل و انتقال سنگآهن را بدون راننده انسانی انجام میدهد. این پروژه باعث کاهش ۱۵ درصدی مصرف سوخت و بهبود ۲۰ درصدی زمانبندی تحویل محموله شده است. در چین، شبکه ریلی سریعبار در حال آزمایش قطارهای باری با سرعت بیش از ۳۵۰ کیلومتر بر ساعت است تا مسیرهای طی ۳۰ ساعته را در کمتر از یک شب انجام دهند.

در حوزه حمل دریایی، ژاپن و نروژ به عنوان ۲ کشور پیشرو، سرمایهگذاری بزرگی بر روی سوختهای پاک انجام دادهاند. شرکت Mitsui O.S.K. Lines ژاپن اولین کشتی آزمایشی آمونیاکسوز جهان را وارد مدار کرده که میتواند آلایندگی کربنی را تقریباً به صفر برساند. نروژ نیز با راهاندازی کشتیهای مجهز به باتریهای لیتیومیون عظیمالجثه، مسیرهای کوتاه دریایی را بدون مصرف سوخت فسیلی و تنها با نیروی برق طی میکند.

اروپا نیز در بخش جادهای در حال پیشروی است. پروژه eHighway در آلمان با نصب خطوط برق هوایی ویژه کامیونهای برقی–هیبریدی در مسیرهای ترانزیت سنگین، مصرف دیزل را تا ۸۰ درصد کاهش داده است. سوئد نیز به طور آزمایشی جادههای القایی را برای شارژ کامیونهای برقی در حین حرکت اجرا میکند اما تحول فقط در سختافزار متوقف نشده است.

هوش مصنوعی و اینترنت اشیا (IoT) در حال بازتعریف برنامهریزی مسیرها هستند. در برزیل، معادن Vale از سیستمهای ماهوارهای و AI برای پیشبینی وضعیت آبوهوا، ترافیک بندری و تراکم خطوط ریلی استفاده میکنند تا گلوگاههای لجستیکی را حذف کنند. در هند، شرکت Tata Steel با ایجاد یک مرکز عملیات دیجیتال، کل ناوگان حمل خود را بهصورت یکپارچه و لحظهای مدیریت میکند، بهطوری که زمان خالیماندن واگنها تا ۳۰ درصد کاهش یافته است.

با این حال، این مسیر خالی از چالش نیست. تنگه مالاکا و کانال سوئز همچنان نقاط پرریسک ژئوپلیتیک هستند و تحولات ناگهانی میتوانند هفتهها کل زنجیره حمل فولاد را مختل کنند. زیرساختهای فرسوده در بسیاری از کشورهای تولیدکننده و صادرکننده فولاد، مانند اوکراین و برخی کشورهای آفریقایی، مانعی جدی برای بهکارگیری فناوریهای نوین است. افزون بر این، افزایش سرمایهگذاری اولیه برای ناوگان سبز و دیجیتال یک مانع کوتاهمدت اما اجتنابناپذیر است.

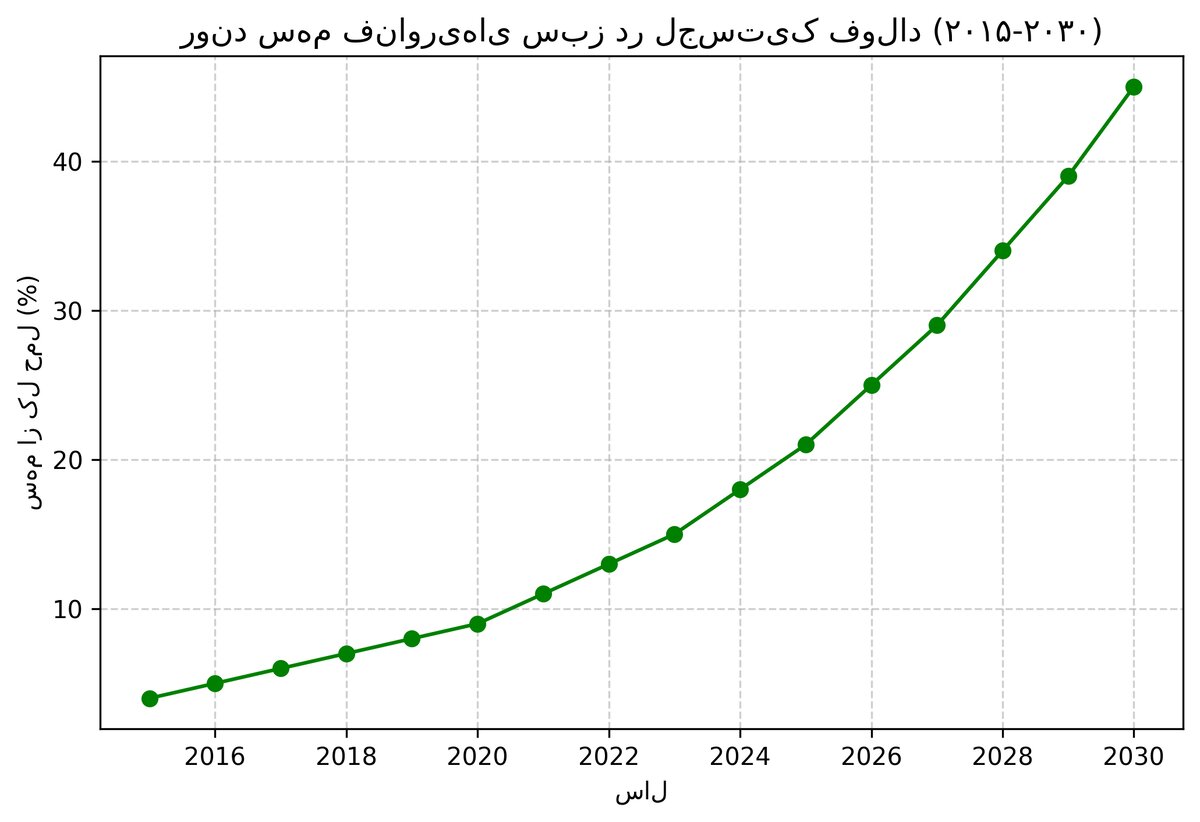

پیشبینیها نشان میدهد که سهم فناوریهای سبز در حمل فولاد از ۱۴ درصد در سال ۲۰۱۵ به بیش از ۳۵ درصد در سال ۲۰۳۰ خواهد رسید. این تغییر نه یک انتخاب داوطلبانه، بلکه پاسخی به دو فشار عمده است: کاهش ردپای کربنی و رقابت برای سرعت تحویل. کشورها و شرکتهایی که زودتر این گذار را انجام دهند، نهتنها هزینه عملیاتی پایینتری خواهند داشت بلکه از امتیاز برند سبز در بازارهای جهانی نیز بهرهمند میشوند.

جدول مقایسه فناوریهای حمل فولاد در کشورهای مختلف (۲۰۲۴)

بر اساس مدل پیشبینی لجستیک جهانی، فناوریهای سبز در حمل فولاد از سهم ۱۴٪ در سال ۲۰۱۵ به ۳۵٪ در ۲۰۳۰ خواهند رسید. سرمایهگذاری در بهینهسازی مسیرها، دیجیتالسازی و سوختهای پاک میتواند برای شرکتها بازگشت سرمایه بالایی داشته باشد.

چشمانداز تا ۲۰۳۰

صنعت حملونقل فولاد در آستانه یک تغییر پارادایمی است. رقابت دیگر فقط بر سر حجم تولید و قیمت مواد اولیه نیست؛ بلکه توانایی در بهکارگیری هوش مصنوعی، توسعه ناوگان سبز و ایجاد زیرساختهای هوشمند، تعیینکننده جایگاه آینده شرکتها و کشورها خواهد بود. در این میانه، هر بازیگری که زودتر زیرساختهای سبز و دیجیتال را به خدمت بگیرد، سهم بیشتری از بازار جهانی فولاد در دهه آینده تصاحب خواهد کرد.

ارسال نظر