تصمیمگیری در مورد تقسیم سود، یکی از حیاتیترین وظایف مدیران عامل و هیئت مدیره است. این تصمیم نشان میدهد که مدیریت، توانایی شرکت برای خلق ارزش در آینده را چگونه ارزیابی میکند. برای تحلیل این موضوع، هیچ ابزاری به اندازه آزمون یک دلاری وارن بافت، روشنگر و کارآمد نیست. این قاعده، یک معیار استراتژیک برای سنجش اثربخشی مدیران در تخصیص سرمایه است.

معیار استراتژیک - "قاعده یک دلاری" وارن بافت چیست؟

وارن بافت، مدیرعامل افسانهای برکشایر هاتاوی (Berkshire Hathaway)، یک اصل ساده اما بسیار قدرتمند برای تصمیمگیری در مورد نگه داشتن سود (سود انباشته) یا تقسیم آن دارد. این قاعده میگوید: یک شرکت تنها زمانی باید یک دلار از سود خود را نگه دارد (و تقسیم نکند) که بتواند به طور معقولی اطمینان دهد که این یک دلارِ نگه داشته شده، حداقل یک دلار ارزش بازار (Market Value) برای سهامدارانش در آینده خلق خواهد کرد.

این آزمون، مدیران را از ساختن امپراتوری (یعنی رشد شرکت به هر قیمتی) باز میدارد و آنها را وادار میکند تا مانند یک سرمایهگذار هوشمند عمل کنند.

روشهای نوین پاداش دهی به سهامداران

از دیگر سو نوع تقسیم سود در شر کتهای بزرگ جهانی نیز روشهایی متفاوت از روشهای سنتی موجود را شامل میشود. اصل اول در تقسیم سود شرکتها، اولویت قراردادن وضعیت نقدینگی شرکت و جریان آزاد نقدی (FCF) است و در صورتی که این جریان آزاد نقدی و سایر شاخصهای نقدینگی، اعداد مدنظر صنعت را پاس کنند، شرکت سیاست تقسیم سود را در پیش میگیرد که عمدتاً این تقسیم سود نیز در قالب پرداخت نقدی به سهامداران نیست بلکه شرکت عملیات بازخرید سهام (Share Buyback) را انجام میدهد که این کار در ایران از طریق خرید سهام خزانه یا تقویت صندوق بازارگردان قابل انجام است تا بازدهی سهام شرکت به اعداد مطلوب سهامداران نزدیک شود. این استراتژی برخلاف پرداخت سود نقدی، شوک نقدینگی یکباره به شرکت وارد نمیکند بلکه شرکت به نسبت وضعیت نقدینگی آزاد خود در طول سال اقدام به بازخرید سهام کرده و بازدهی سرمایهای (Capital Gain) نصیب سهامداران خود میکند.

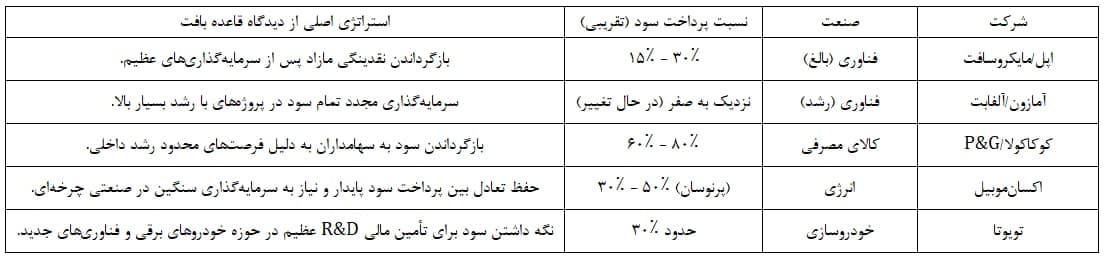

غولهای صنعتی و یک اصل مشترک

در بین شرکتهای بزرگ دنیا، شر کتهای حوزه فناوری به دلیل عدم وابستگی به قیمتهای جهانی و نوسانات تجاری، همواره سیاست مشخصی از تقسیم سود را رعایت میکنند که همچنان بسته به نوع صنعت تخصصی که در آن فعالیت میکنند این تقسیم سود متفاوت است. برای مثال اپل و مایکروسافت به دلیل نقدینگی بالا اقدام به بازخرید سهام یا تقسیم سود میکنند و این نسبت بین ۱۵ الی ۳۰ درصد از کل سود است.

در طرف مقابل شر کتهای چرخهای که سوددهی آنها ارتباط مستقیمی با وضعیت بازارهای جهانی دارد سیاست تقسیم سود مشخصی نداشته و اغلب محافظه کارانه عمل میکنند. مثال بارز این صنایع، صنایع معدنی، فلزی و نفتی است که در برههای به شدت پر تقاضا و پرسود و در برههای به شدت زیان ده میشوند. چالش اصلی آنها، نیاز به سرمایهگذاریهای عظیم و بلندمدت (برای اکتشاف نفت یا خطوط تولید جدید و یا توسعه زیرساخت هاست) در یک محیط پرنوسان است. آنها باید بخش قابل توجهی از سود را برای عبور از دوران رکود و تأمین مالی پروژههای آینده نگه دارند. در واقع، آنها استدلال میکنند که سرمایهگذاری در "گذار انرژی" یا "تحول فلزی"، آزمون یک دلاری بافت را در بلندمدت پاس خواهد کرد.

ارسال نظر